Lydia réalise une levée de fonds impressionnante

L’application de paiement française vient de réaliser une levée de fonds impressionnante. Lydia compte bien se développer pour concurrencer Pumpkin et se placer comme une potentielle néobanque sur le marché français. Décryptage.

L’application de paiement française vient de réaliser une levée de fonds impressionnante. Lydia compte bien se développer pour concurrencer Pumpkin et se placer comme une potentielle néobanque sur le marché français. Décryptage.

► Offre des banques en ligne : le classement

La levée de fonds de Lydia

Au mois de janvier dernier, Lydia avait déjà réalisé une levée de fonds conséquente avec 40 millions d’euros. L’application de paiement vient d’augmenter ce capital de 72 millions d’euros. L’objectif de Lydia est de transformer son application de paiement entre particuliers en une application de services financiers mobiles.

Entre les lignes, l’objectif de Lydia se dessine : elle vise le statut de néobanque. Les dirigeants de Lydia souhaitent orienter l’application vers une vraie solution bancaire pour remplacer la banque actuelle des Français.

Comment fonctionne Lydia ?

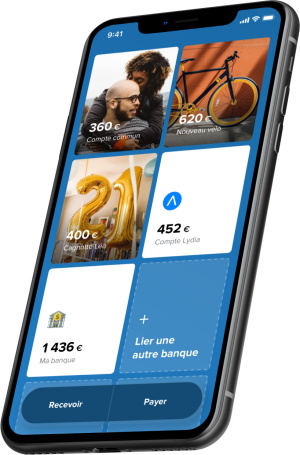

Lydia est une application de paiement entre particulier. On peut rembourser ses amis ou recevoir de l’argent. Les transferts se font de carte bancaire à carte bancaire, ou directement avec l’IBAN de son compte bancaire.

Lydia est une application de paiement entre particulier. On peut rembourser ses amis ou recevoir de l’argent. Les transferts se font de carte bancaire à carte bancaire, ou directement avec l’IBAN de son compte bancaire.

Comme sa concurrente Pumpkin, Lydia s’est récemment dotée de deux outils ressemblant à des comptes bancaires. On trouve ainsi Lydia bleu et Lydia noir. Ces deux formules sont appelées abonnements, des solutions simplifiées pour ouvrir un compte en ligne à services restreints.

- À 4,90€ par mois, Lydia Bleu comprend une carte Visa de débit, l’accès au compte courant et commun et l’épargne Lydia. Il y a également une cagnotte sans commission et l’accès à toutes les fonctionnalités de l’application sans restriction.

- À 7,90€ par mois, Lydia Noir comprend la même chose que Lydia Bleu, mais avec la possibilité d’avoir plusieurs cartes physiques et 10 cartes virtuelles, des prêts instantanés (en partenariat avec Younited Credit) ainsi que d’autres options.

Avec Lydia, on peut :

- Payer ses amis sans ajouter leur RIB, un numéro de téléphone suffit.

- Dépenser de l’argent présent sur son compte grâce à une carte bancaire physique ou virtuelle.

- Recevoir de l’argent en générant un IBAN.

- Gérer son argent grâce à un système de sous-compte.

- Obtenir un crédit à la consommation grâce à un partenariat avec Younited Credit.

- Effectuer des achats grâce une marketplace.

Si on regarde bien cette liste, on voit que Lydia tente de se rapprocher d’une banque mobile comme N26. Actuellement, Lydia est un agent prestataire de services de paiement. L’application n’a pas le statut d’établissement d’agrément de paiement. Ce titre est détenu par son partenaire Treezor.

Rédigé par Noémie Verbaere - Mis à jour le 03/04/2023

Laisser un commentaire