Sous-comptes bancaires – Pour mieux gérer ses dépenses

Un sous-compte en banque fonctionne un peu comme un deuxième compte, à ceci près qu’il peut être ouvert dans la même banque et est relié au premier compte. Il permet de mettre de l’argent de côté ou encore de dissocier ses dépenses. Quelles banques permettent d’ouvrir des sous-comptes ?

Un sous-compte en banque fonctionne un peu comme un deuxième compte, à ceci près qu’il peut être ouvert dans la même banque et est relié au premier compte. Il permet de mettre de l’argent de côté ou encore de dissocier ses dépenses. Quelles banques permettent d’ouvrir des sous-comptes ?

📑 SOMMAIRE

🔎 Qu’est-ce qu’un sous-compte bancaire ?

Si vous n’avez encore jamais entendu parler de ce service, ce n’est guère étonnant, car il est récent. Pour l’heure, peu de banques le proposent et la plupart d’entre elles sont des banques nouvelle génération.

Si vous n’avez encore jamais entendu parler de ce service, ce n’est guère étonnant, car il est récent. Pour l’heure, peu de banques le proposent et la plupart d’entre elles sont des banques nouvelle génération.

Mais qu’est-ce qu’un sous-compte bancaire ?

En plus de votre compte principal, vous pourrez ouvrir un ou plusieurs autres comptes bancaires en parallèle, qui seront visibles dans votre espace client.

Il existe alors deux possibilités :

- Ces autres comptes ne possèdent pas leur propre IBAN, il n’est donc pas possible d’y mettre en place directement des prélèvements ou des virements vers d’autres banques et organismes (électricité…), ou d’y effectuer une dépense par carte bancaire. En revanche, vous pourrez donc virer de l’argent depuis votre compte principal (de manière ponctuelle ou récurrente avec un virement automatique).

- Chaque sous-compte possède un IBAN et le client peut payer directement depuis ce compte (virements, prélèvements, paiements par carte).

🤔 À quoi servent des sous-comptes en banque ?

À quoi sert-il d’avoir plusieurs sous-comptes en plus de son compte bancaire principal, et non pas plusieurs comptes bancaires ? L’intérêt réside surtout dans la gestion de son argent et de ses dépenses.

-

Pour épargner

Par exemple, pour mettre de l’argent de côté : le client ouvre un sous-compte qu’il intitule « vacances », un autre « ordinateur », un troisième « nouvelle voiture ». Ensuite, chaque mois, il verse un peu d’argent sur chacun d’entre eux, ce qui lui permet de visualiser facilement les fonds manquants pour ses projets.

D’ailleurs, certaines banques proposent également ce qu’on appelle le « mode arrondi ». Cette fonctionnalité donne la possibilité d’arrondir automatiquement ses dépenses par carte bancaire à l’euro supérieur et de verser la différence sur le sous-compte de son choix. C’est une manière indolore de mettre de l’argent de côté petit à petit et d’atteindre les objectifs d’épargne fixés.

Le fonctionnement des sous-comptes peut donc se rapprocher de celui des tirelires.

-

Pour mieux gérer ses dépenses

Si le client peut dépenser de l’argent directement depuis ses sous-comptes, il peut alors facilement budgétiser ses dépenses. Il suffit de créer un sous-compte par poste de dépense : alimentation, factures, loisirs… et d’y transférer le budget alloué en début de mois. Cela permet de visualiser facilement les dépenses par catégorie et de situer l’avancement au fil du temps. C’est très intéressant pour éviter de dépasser les limites prévues et mieux gérer son compte bancaire.

💻 Les banques qui proposent des sous-comptes

Les banques qui permettent d’ouvrir des sous-comptes en banque sont relativement rares pour l’instant. Ce sont essentiellement des néobanques, des banques nouvelle génération, et des offres en ligne. 👇

| Tarifs | Nbr sous-comptes | Associer la carte à un sous-compte | IBAN dédié | Mode arrondi | ||

|---|---|---|---|---|---|---|

| Smart : 4,90€/mois You : 9,90€/mois Metal : 19,90€/mois | 10 max | ✔️ | ✔️ | ✔️ | ► VOIR L’OFFRE | |

| Standard : gratuit Plus : 2,99€/mois Premium : 7,99€/mois Metal : 13,99€/mois | Non précisé | ❌ | ❌ | ✔️ | ► VOIR L’OFFRE |

| Lydia+ : 4,90€/mois Green+ : 7,90€/mois | Non précisé | ✔️ | ❌ | ❌ | ► VOIR L’OFFRE |

| Easy Money : 8,99€/mois Easy Green : 17,99€/mois | 25 max | ✔️ Une carte pour deux sous-comptes | ✔️ | ❌ | ► VOIR L’OFFRE |

N26 – Une fonctionnalité très poussée

Chez N26, les sous-comptes bancaires sont appelés des « Espaces ». Il n’est pas possible d’en ouvrir si l’on a souscrit à l’offre Standard gratuite de N26 : les Espaces ne sont disponibles qu’à partir de l’offre Smart, qui coûte 4,90€ par mois (en savoir plus sur les tarifs N26).

Au maximum, vous pourrez détenir 10 Espaces en parallèle.

Comme nous allons le voir, la fonctionnalité est désormais très poussée chez N26, car chaque Espace peut être associé à un IBAN et qu’il est possible de dépenser directement par carte depuis un sous-compte en particulier.

👉 Chaque sous-compte peut être renommé différemment en fonction de l’objectif d’épargne. Le client peut paramétrer le mode arrondi pour verser le montant directement sur le sous-compte de son choix. D’ailleurs, il peut aussi multiplier le montant de l’arrondi jusqu’à 5, s’il veut mettre davantage de côté.

👉 Le consommateur peut aussi verser de l’argent automatiquement depuis son compte principal sur un ou plusieurs sous-comptes grâce à des versements programmés : tous les jours, toutes les semaines, tous les 15 jours ou tous les mois. Au besoin, les versements peuvent se faire depuis le sous-compte vers le compte principal.

👉 Le consommateur peut aussi verser de l’argent automatiquement depuis son compte principal sur un ou plusieurs sous-comptes grâce à des versements programmés : tous les jours, toutes les semaines, tous les 15 jours ou tous les mois. Au besoin, les versements peuvent se faire depuis le sous-compte vers le compte principal.

👉 Chaque sous-compte est associé à un IBAN dédié, ce qui permet :

- D’émettre des virements SEPA

- D’en recevoir

- De mettre en place des prélèvements SEPA

👉 Enfin, dernière fonctionnalité, et pas des moindres, le client a la possibilité d’associer sa carte Mastercard physique ou sa carte virtuelle à l’Espace de son choix, afin de dépenser directement l’argent (indisponible pour les espaces partagés). Ainsi, il peut nommer un sous-compte « alimentation » et piocher dedans lorsqu’il va faire ses courses. C’est un système extrêmement pratique pour gérer son budget et ses dépenses.

Pour lier sa carte à un Espace, il faut :

- Dans son espace client, se rendre dans « Finances »

- Sélectionner le sous-compte

- Cliquer sur « cartes et IBAN »

- Cliquer sur « choisir une carte »

- Sélectionner la carte souhaitée

Une FAQ complète est dédiée aux sous-comptes sur le site de N26.

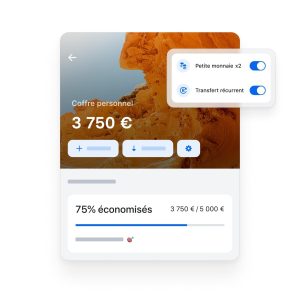

Revolut – Pour mettre de l’argent de côté

Revolut nomme les sous-comptes disponibles des « coffres », ou « vaults » en anglais. Parfois, ils sont aussi appelés « Pockets ». Il s’agit bien a priori de la même chose, malheureusement la FAQ de Revolut n’est pas aussi claire que celle de N26.

Les sous-comptes sont inclus dès l’offre bancaire gratuite, mais la néobanque ne précise pas le nombre maximum que l’on peut détenir.

Les sous-comptes sont inclus dès l’offre bancaire gratuite, mais la néobanque ne précise pas le nombre maximum que l’on peut détenir.

Chaque sous-compte peut être renommé selon l’objectif d’épargne. D’ailleurs, comme chez N26, les sous-comptes peuvent être partagés avec d’autres utilisateurs pour financer des projets communs.

Les coffres peuvent être alimentés depuis le compte principal, de manière ponctuelle ou régulière grâce aux virements automatiques (chaque jour, chaque semaine, chaque mois).

Revolut propose également le mode Arrondi pour alimenter un sous-compte : la différence d’arrondi peut être doublée, triplée… et même décuplée si le client veut mettre davantage d’argent de côté.

En revanche, impossible de dépenser directement de l’argent par carte sur un Pocket, de faire des virements SEPA ou de mettre en place des prélèvements, les sous-comptes n’étant pas associés à un IBAN dédié.

Chez Revolut, les sous-comptes permettent donc surtout de mettre de l’argent de côté. La fonctionnalité n’est pas aussi poussée que chez N26 (et présentée beaucoup moins clairement) mais est accessible avec le compte gratuit, ce qui n’est pas le cas chez N26.

Lydia – Le système des enveloppes

Lydia mise de son côté sur des enveloppes, pour reprendre le terme utilisé pour gérer son budget et qui consiste à répartir en début de mois de l’argent liquide dans différentes enveloppés, chacune étant ensuite dédiée à une dépense en particulier (alimentation, loisirs…). En effet, le fonctionnement des sous-comptes bancaires est très proche, à ceci près qu’il est numérique. Mais il faut d’abord bien faire ses comptes.

Lydia mise de son côté sur des enveloppes, pour reprendre le terme utilisé pour gérer son budget et qui consiste à répartir en début de mois de l’argent liquide dans différentes enveloppés, chacune étant ensuite dédiée à une dépense en particulier (alimentation, loisirs…). En effet, le fonctionnement des sous-comptes bancaires est très proche, à ceci près qu’il est numérique. Mais il faut d’abord bien faire ses comptes.

Les enveloppes ne sont pas incluses dans l’offre gratuite de Lydia. Pour en profiter, il faut obligatoirement souscrire au moins à Lydia+ qui coûte 4,90€ par mois, soit le même prix que chez N26.

Le client de Lydia pourra donc créer plusieurs sous-comptes, comme « Alimentation », « factures »… L’objectif est de créer une enveloppe pour chaque pôle de dépense important et d’y répartir le budget mensuel. Des modèles sont proposés, mais le client peut en créer d’autres.

Il est possible de dépenser directement de l’argent d’une enveloppe par carte bancaire, carte virtuelle ou paiement mobile. En revanche, Lydia ne permet pas d’y faire un virement externe SEPA ou d’y mettre en place des prélèvements directement, car il n’y a pas d’IBAN dédié.

Pour alimenter les sous-comptes, un versement ponctuel ou automatisé (chaque jour, chaque semaine, chaque mois) peut être paramétré. Une enveloppe peut aussi être gérée à plusieurs.

bunq – Des sous-comptes multidevises

bunq propose également d’ouvrir des sous-comptes, mais uniquement à partir de son offre EasyMoney, qui coûte 8,99€ par mois. Chaque client pourra créer et configurer jusqu’à 25 sous-comptes.

bunq propose également d’ouvrir des sous-comptes, mais uniquement à partir de son offre EasyMoney, qui coûte 8,99€ par mois. Chaque client pourra créer et configurer jusqu’à 25 sous-comptes.

L’avantage principal de bunq est que ces sous-comptes, associés à un IBAN, peuvent être ouverts dans une devise différente. En effet, bunq s’apparente donc à un compte multidevises.

bunq a mis en place ce qu’elle appelle un répartiteur de virements, qui permet répartir automatiquement le salaire sur différents sous-comptes (alimentation, loisirs…). En réalité, la fonctionnalité s’apparente tout à simplement à des virements programmés sur les sous-comptes.

Chaque sous-compte peut avoir un but différent : mettre de l’argent de côté pour un objectif particulier ou budgétiser pour le mois.

Une seule carte bancaire peut être liée à deux sous-comptes différents, mais pas plus, grâce au système Dual Pin, qui consiste donc à avoir deux codes Pin différents. Sachant qu’avec Easy Money et Easy Green, trois cartes bancaires sont incluses.

👉 Quelle est la meilleure banque avec sous-comptes ?

Rapport qualité-prix, N26 propose la meilleure offre avec sous-comptes. Avec une offre à partir de 4,90€ par mois, vous pourrez facilement gérer toutes vos dépenses, lier votre carte à un sous-compte, faire des virements et prélèvements, mettre de l’argent de côté…

Laisser un commentaire